مجموع هزینه های مالکیت (TCO) چیست و به چه کار می آید؟

هنگامی که تصمیم به توسعه یک محصول، راه اندازی یک خط تولید، سرمایه گذاری روی وقت یا منابع مالی خود می گیریم، یا یک طرح توجیهی می نویسیم تا مدیر بانک را به سرمایه گذاری روی ایده ی مان متقاعد کنیم، بایستی سودآور بودن آن طرح را بتوانیم با عدد و رقم ثابت کنیم.

TCO دقیقاَ همین کار را می کند. هزینه های تحقق ایده را برآورد میکند و کنار هزینه های عدم اقدام برای تحقق آن قرار میدهد. تا دو روی سکه را به تصویر بکشد. TCO به ما کمک میکند تا تمام جوانب هزینه زای ایده مان را ببینیم. حتی هزینه های سربار و مخفی. و از آن مهمتر، هزینه های عدم اقدام را

برای محاسبه ی TCO ابتدا لیستی از سرفصلهای هزینه های مستقیم و غیرمستقیم که اجرای ایده ی شما به دنبال خواهد داشت، تهیه کنید. سعی کنید برآورد منطقی و واقع بینانه ای برای هرکدام برحسب واحد مالی (مثلاَ ریال یا تومان) داشته باشید.

سپس فرض کنید این ایده تحقق نیابد. چه نتایجی به دنبال خواهد داشت؟ آنها را نیز لیست نمایید.

همچنین سود حاصل از اجرای کار، چه نتایجی به دنبال خواهد داشت؟ لیست سوم را هم بنویسید.

برای دوره ی یک ساله، یا هر بازه ی زمانی معقولی که انجام پروژه تا رسیدن به نتایج مطلوب را در پی خواهد داشت، تفاضل هزینه های لیست اول، با سود حاصل از لیست سوم (برحسب همان واحد پولی) را برآورد کنید.

سپس آنرا با جمع مالی ضررهای ناشی از عدم اقدام (لیست دوم) مقایسه نمایید.

اگر لیست های شما منطقی و واقع بینانه باشند ، و اگر هزینه ها و سودها را بی طرفانه برآورد کرده باشید ، بعید میدانم موفق به متقاعد کردن مدیر بانک نشوید!

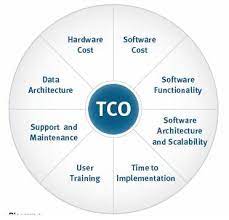

عبارت TCO مفهومی نسبتا جدید است که توسط موسسه گارتنر – معتبر ترین موسسه در ارائه خدمات مشاوره IT در دنیا – متداول شده است. خصوصا TCO برای مقایسه دو یا چند گزینه ی جایگزین به کار می رود؛ وقتی می خواهیم یک تکنولوژی جدید را پیاده سازی کنیم. چرا که TCO نه فقط هزینه های ابتدایی خرید را در نظر می گیرد، بلکه هزینه های کمتر مشهودی مانند آموزش بهره برداری از تجهیزات جدید به پرسنل، هزینه های ارتقاء در طول زمان، هزینه های نگهداری و پشتیبانی و دیگر هزینه ها را نیز در بر می گیرد. گاهی TCO را با شناسایی هزینه های مستقیم (مانند هزینه های خرید لولیه سخت افزار و نرم افزار) و نیز هزینه های غیر مستقیم (هزینه های آموزش و هزینه های ارتقاء) شناسایی و برآورد می کنند. هزینه های جاری، در واقع، هزینه هایی هستند که عملا می پردازیم، اما در ابتدا به چشم نمی آیند و شاید حتی در ادامه پروژه هم از دیده دور بمانند. نکته جالب آن است که اغلب این هزینه ها از هزینه های خرید سیستم نیز به مراتب بیشتر می شوند، و به همین دلیل، آنها را به بخشی از کوه یخی تشبیه می کنند که وجود دارد، اما در زیر آب است و دیده نمی شود!

برخی از پارامتر های شکل دهنده سرفصل هزینه های ثابت و متغیر

برخی از پارامتر های شکل دهنده سرفصل هزینه های ثابت و متغیر

– هزینه خرید اولیه

– هزینه های آموزش و نگهداری

– هزینه های نصب و راه اندازی

– هزینه های جایگزینی سیستمهای موجود و غلبه بر مقاومت سازمانی

– هزینه های انرژی و فضا

– برآورد هزینه ریسک ها